DIENDANDOANHNGHIEP.VN Độ trễ của chính sách khiến nhiều doanh nghiệp vẫn “loay hoay” chưa tiếp cận được gói hỗ trợ lãi suất 2%, nên cần được kéo dài thêm, đặc biệt là hướng trọng tâm vào hỗ trợ cho vay trung và dài hạn.

LTS: Nghị định 31/2022/NĐ-CP về hỗ trợ lãi suất 2% từ ngân sách nhà nước đã được Chính phủ ban hành từ ngày 20/5/2022 và đã có hướng dẫn của NHNN nhưng vẫn còn chậm triển khai trong thực tế.

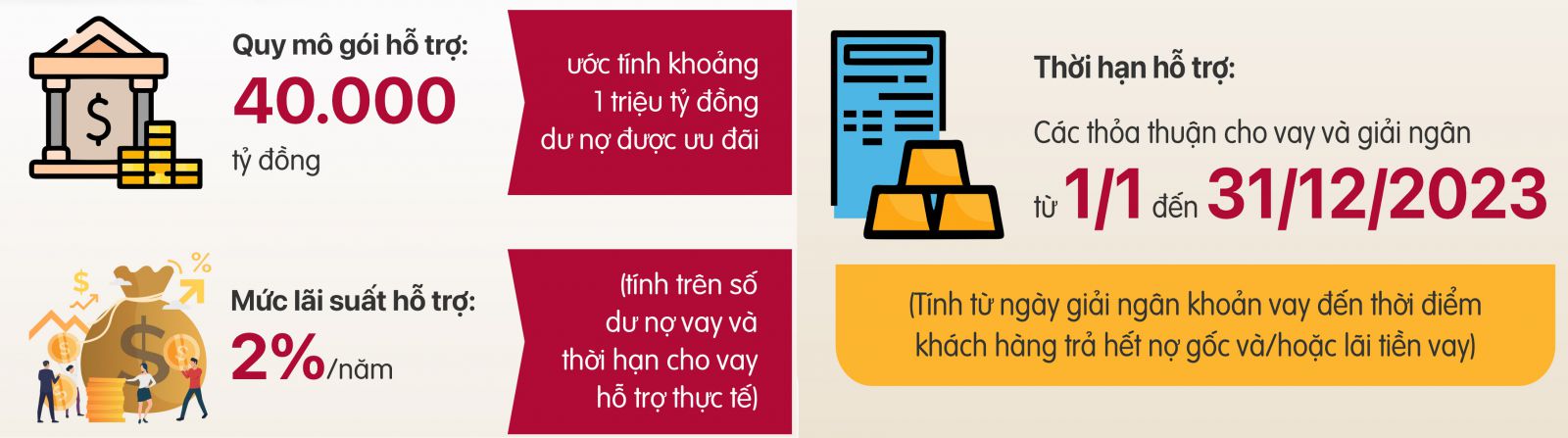

Theo quy định, kỳ trả nợ lãi phát sinh từ 20/5 đến hết năm 2023 sẽ được ngân sách hỗ trợ lãi suất 2% từ gói 40.000 tỉ đồng. Tuy nhiên, đến nay các ngân hàng mới đang trong quá trình... triển khai quy trình.

Lợi ích bao trùm

Chương trình hỗ trợ lãi suất 2% từ nguồn NSNN được ngành ngân hàng triển khai theo Nghị định 31/2022/NĐ-CP. Với chính sách này, cả ngân hàng và doanh nghiệp sẽ cùng hưởng lợi bởi vì khi doanh nghiệp vay vốn, Nhà nước sẽ trả trực tiếp 2% lãi suất cấp bù cho hệ thống ngân hàng. Như vậy, ngân hàng có thể cho vay nhiều hơn và doanh nghiệp cũng mạnh dạn đi vay hơn. Nhưng ở góc độ sâu xa, chính sách này sẽ mang tới lợi ích cho tất cả mọi người trong nền kinh tế, khởi đầu là khu vực doanh nghiệp, họ tiếp cận được nguồn vốn giá rẻ để bắt đầu lại hoạt động sản xuất kinh doanh, bán hàng nhiều hơn và từ đó Nhà nước sẽ thu được thuế GTGT.

Thời hạn hỗ trợ của gói hỗ trợ 2% theo Nghị định 31/2022/NĐ-CPkhá ngắn, đặc biệt là lĩnh vực đầu tư nhà ở, doanh nghiệp chưa kịp xong thủ tục dự án và trình ngân hàng vay vốn thì chính sách đã hết hiệu lực.

Đồng thời khi doanh nghiệp làm ăn có hiệu quả, trả lương cho người lao động, thì nhà nước cũng thu được thuế thu nhập doanh nghiệp, thuế thuế thu nhập cá nhân. Đây là một chính sách có tính kích thích tới tất cả các chủ thể trong nền kinh tế, tạo ra lợi ích bao trùm, đóng góp vào nguồn thu của ngân sách một cách tích cực. Nếu triển khai hiệu quả, ngân sách Nhà nước có thể sẽ thu về nhiều hơn so với số tiền bỏ ra hỗ trợ.

Ngoài ra, còn có tác động đến thị trường chứng khoán ở góc độ tích cực. Thị trường chứng khoán sôi động hay không phụ thuộc vào hoạt động kinh doanh của doanh nghiệp, cổ phiếu chính là phản ánh hoạt động kinh doanh của các doanh nghiệp phát hành cổ phiếu đó.

Nếu doanh nghiệp hoạt động sản xuất kinh doanh tốt, thì giá cổ phiếu sẽ tăng, nhà đầu tư sẽ mua cổ phiếu đó nhiều hơn. Cũng không loại trừ hành vi tâm lý kỳ vọng, khi có thông tin Chính phủ sẽ “bơm” tiền ra nền kinh tế, thị trường chứng khoán cũng rộn ràng hơn bởi nhà đầu tư mua cổ phiếu nhiều hơn. Để thấy rằng, chính sách này không chỉ tác động trực tiếp đến doanh nghiệp mà còn gián tiếp làm sôi động thêm thị trường vốn.

Bài học nhãn tiền

Tuy nhiên, có ý kiến cho rằng, dù Ngân hàng Nhà nước đã có Thông tư hướng dẫn, nhưng nhiều doanh nghiệp phản ánh vẫn chưa thể tiếp cận gói hỗ trợ.

Hiện nay vấn đề mà cộng đồng doanh nghiệp quan tâm, đó là thời hạn hỗ trợ của gói tín dụng này khá ngắn, đặc biệt là lĩnh vực đầu tư nhà ở, doanh nghiệp chưa kịp “xoay sở” xong thủ tục về dự án và trình ngân hàng vay vốn thì chính sách đã hết hiệu lực. Đồng thời, các điều kiện để được hưởng cấp bù lãi suất tương đối khắt khe, nhiều doanh nghiệp đang vướng nợ xấu, nếu không được hạ chuẩn tín dụng sẽ khó có cơ hội tiếp cận và gượng dậy sau đại dịch.

Để khoản cấp bù lãi suất đúng địa chỉ, đúng đối tượng, tránh “vết xe đổ” năm 2009, Bộ Tài chính cần phải công khai, minh bạch các đối tượng được thụ hưởng, trên cơ sở đó các ngân hàng thương mại thực hiện khấu trừ cho các khoản vay này. Bài học từ gói cấp bù lãi suất 4%/năm năm 2009 cho thấy, đã có nhiều khoản vay không đúng đối tượng, không đúng mục đích, tiền ngân sách nhà nước đã đổ vào chứng khoán, bất động sản, thậm chí có những doanh nghiệp đi vay rồi mang chính số tiền đó gửi lại ngân hàng để hưởng lợi. Vì thế đến nay sau 12 năm nhiều ngân hàng vẫn chưa quyết toán xong hạng mục này. Bởi vậy, gói hỗ trợ lần này cần được tính toán cẩn trọng, tránh những hệ lụy sau này là điều tất yếu.

Theo thông tư hướng dẫn được NHNN ban hành, khách hàng được giảm trừ trực tiếp lãi suất đối với kỳ trả nợ lãi từ ngày 20/5 đến hết ngày 31/12/2023, hoặc đến khi gói tín dụng hỗ trợ 40.000 tỷ đồng sử dụng hết. Nhưng những gói như thế này nên được kéo dài thêm, đặc biệt là hướng trọng tâm vào hỗ trợ với những khoản vay trung và dài hạn.

Đáng chú ý, Nhà nước hỗ trợ cho hoạt động sản xuất kinh doanh, đồng nghĩa với việc dòng tín dụng phải chảy vào sản xuất, không nên để dòng tín dụng chảy vào đầu cơ bất động sản, cổ phiếu chứng khoán. Do đó, Chính phủ phải làm tốt công tác thanh, kiểm tra, đảm bảo các hoạt động này đi đúng hướng. Vì khi bơm tiền ra nền kinh tế mà không khéo, tiền sẽ chạy vào đầu cơ, dẫn đến lạm phát tăng vọt.

Để gói hỗ trợ này không còn nằm trên giấy, cần xem xét kéo dài thời gian thực thi cũng như cắt giảm các thủ tục “làm khó” doanh nghiệp. Có như vậy mới tạo động lực để doanh nghiệp phục hồi và phát triển.Tuy nhiên, với khoản "vốn mồi" 40.000 tỷ đồng hỗ trợ lãi suất, như vậy mỗi năm sẽ có khoảng 20.000 tỷ đồng được tung ra, tương đương khoảng 1 triệu tỷ đồng/năm vốn đối ứng. Đây là con số rất lớn nên ngành ngân hàng phải có những bước đi thận trọng là cần thiết.

https://diendandoanhnghiep.vn/khai-thong-goi-ho-tro-lai-suat-can-keo-dai-them-thoi-gian-224825.html