TS Huỳnh Thanh Điền

Việt Nam đã trải qua một quá trình hội nhập mạnh mẽ, từ gia nhập WTO (2007) đến ký kết nhiều hiệp định thương mại tự do thế hệ mới giúp Việt Nam thu hút FDI, mở rộng thị trường xuất khẩu và trở thành một nền kinh tế quan trọng trong khu vực. Gần đây, chính sách thương mại mới của tân Tổng thống Hoa Kỳ Donald Trump sẽ có thể giúp Việt Nam thu hút thêm FDI và mở rộng xuất khẩu sang Mỹ, nhưng cũng phải đối mặt với nguy cơ cạnh tranh gia tăng và sự giám sát chặt chẽ hơn từ phía Mỹ.

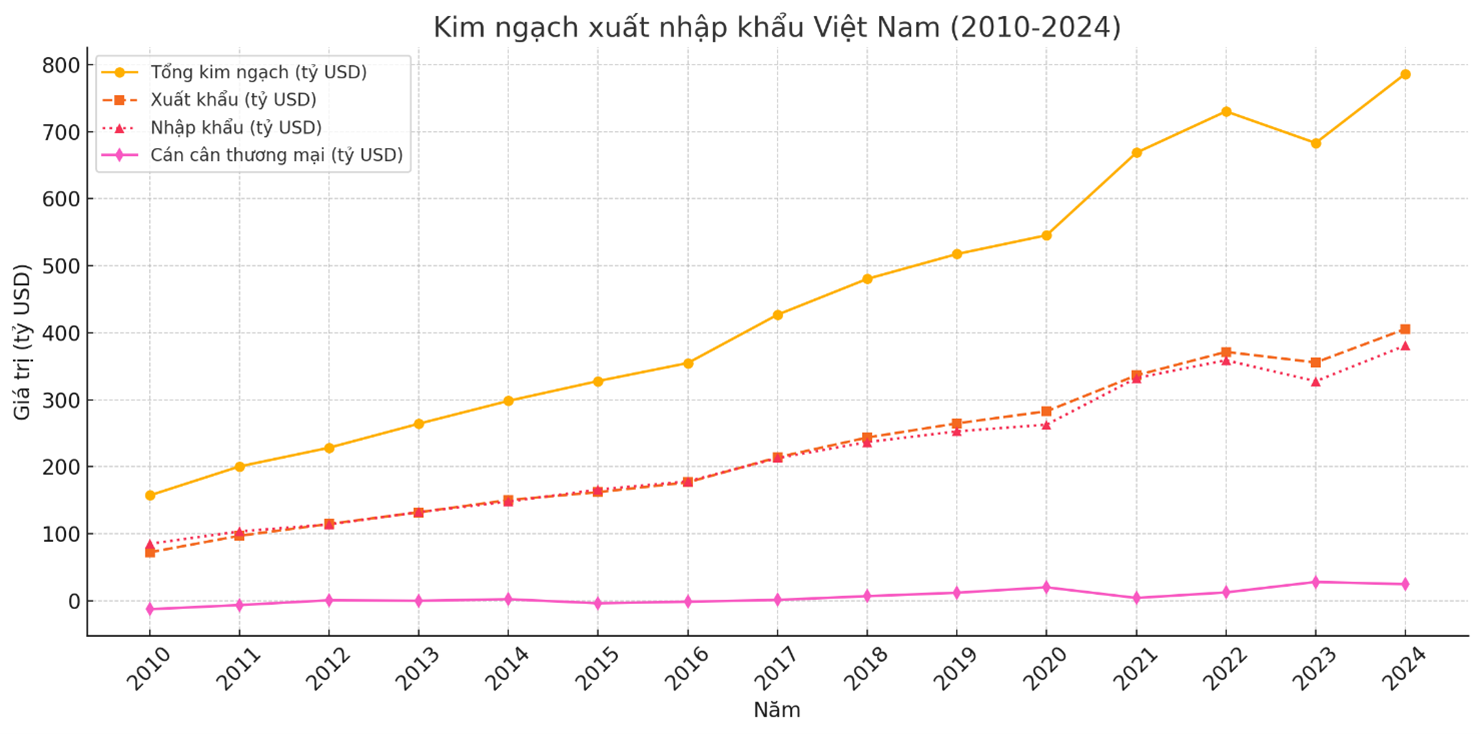

1.Xuất siêu tăng trưởng mạnh mẽ

Kim ngạch xuất khẩu của Việt Nam bắt đầu bùng nổ mạnh mẽ từ năm 2011 khi Việt Nam gia nhập sâu hơn vào chuỗi cung ứng toàn cầu và hưởng lợi từ các hiệp định thương mại tự do. Tuy nhiên, bước nhảy vọt rõ rệt nhất diễn ra từ năm 2018, khi căng thẳng thương mại Mỹ-Trung khiến nhiều doanh nghiệp chuyển dịch chuỗi sản xuất sang Việt Nam, đặc biệt trong lĩnh vực điện tử, dệt may và da giày. Sự kiện này cùng với việc thực thi các hiệp định EVFTA, CPTPP và RCEP đã tạo cú hích lớn, giúp xuất khẩu của Việt Nam mở rộng mạnh mẽ sang các thị trường lớn như Mỹ, EU và châu Á. Đặc biệt, trong năm 2020 và 2021, bất chấp tác động của đại dịch COVID-19, xuất khẩu Việt Nam vẫn tăng trưởng mạnh nhờ sự phục hồi nhanh của thương mại toàn cầu và nhu cầu hàng hóa từ các nền kinh tế lớn.

Nguồn: Tổng hợp công bố của Tổng cục Thống kê Việt Nam

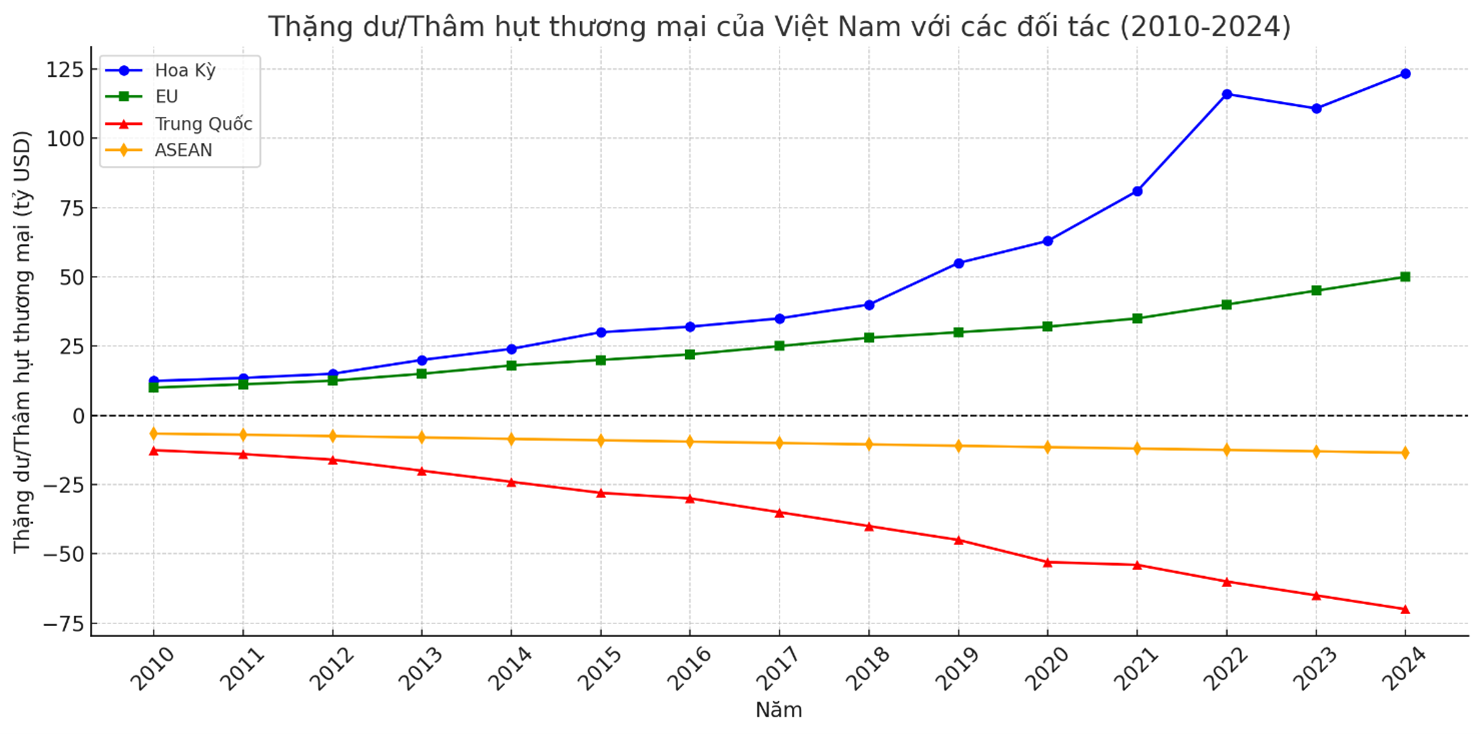

Việt Nam luôn duy trì thặng dư thương mại lớn với Hoa Kỳ và tốc độ tăng trưởng rất mạnh. Từ mức 12,4 tỷ USD năm 2010, thặng dư thương mại với Mỹ đã tăng gần 10 lần, đạt 123,5 tỷ USD vào năm 2024. Điều này phản ánh sự mở rộng xuất khẩu của Việt Nam vào thị trường Mỹ, đặc biệt là trong các ngành như điện tử, dệt may, da giày và đồ gỗ. Tương tự, thặng dư với EU cũng tăng trưởng đáng kể từ 10 tỷ USD năm 2010 lên 50 tỷ USD vào năm 2024. Việc ký kết và thực thi EVFTA (2020) đã tạo điều kiện thuận lợi cho hàng hóa Việt Nam vào châu Âu với thuế suất ưu đãi, giúp tăng xuất khẩu nông sản, thủy sản, dệt may và điện tử.

Ngược lại, Việt Nam nhập siêu mạnh từ Trung Quốc, với mức thâm hụt tăng từ -12,6 tỷ USD năm 2010 lên -70 tỷ USD vào năm 2024. Đây là kết quả của việc Việt Nam phụ thuộc nhiều vào nguyên liệu, linh kiện, máy móc từ Trung Quốc phục vụ sản xuất. Mặc dù Việt Nam đã có những bước tiến trong công nghiệp hỗ trợ, nhưng khoảng cách vẫn lớn và chưa thể thay thế nguồn cung từ Trung Quốc trong ngắn hạn. Thâm hụt với ASEAN cũng có xu hướng tăng dần, từ -6,6 tỷ USD năm 2010 lên -13,5 tỷ USD vào năm 2024. Điều này phản ánh sự cạnh tranh trong khu vực và việc Việt Nam nhập khẩu hàng hóa từ các nước ASEAN như Thái Lan, Malaysia và Singapore.

Xu hướng này có thể lý giải bởi sự dịch chuyển chuỗi cung ứng toàn cầu, trong đó Việt Nam trở thành trung tâm sản xuất quan trọng, đặc biệt trong lĩnh vực điện tử. Các tập đoàn lớn như Samsung, Apple đã mở rộng đầu tư, đẩy mạnh xuất khẩu sang các thị trường Mỹ và EU. Tuy nhiên, Việt Nam vẫn phải nhập khẩu nguyên liệu đầu vào từ Trung Quốc và ASEAN để phục vụ sản xuất.

Dự báo trong tương lai, thặng dư thương mại với Hoa Kỳ và EU có thể tiếp tục tăng, nhưng cũng tiềm ẩn rủi ro từ các chính sách thương mại bảo hộ. Trong khi đó, thâm hụt với Trung Quốc có thể giảm dần nếu Việt Nam đẩy mạnh phát triển công nghiệp hỗ trợ, tự chủ nguồn cung linh kiện, máy móc. Việc tham gia RCEP cũng có thể giúp Việt Nam tối ưu hóa thương mại với ASEAN, giảm bớt nhập siêu trong dài hạn. Nhìn chung, Việt Nam cần có chiến lược giảm nhập siêu, nâng cao năng lực sản xuất trong nước để cải thiện cán cân thương mại bền vững hơn.

Nguồn: Tổng hợp công bố của Tổng cục Thống kê Việt Nam

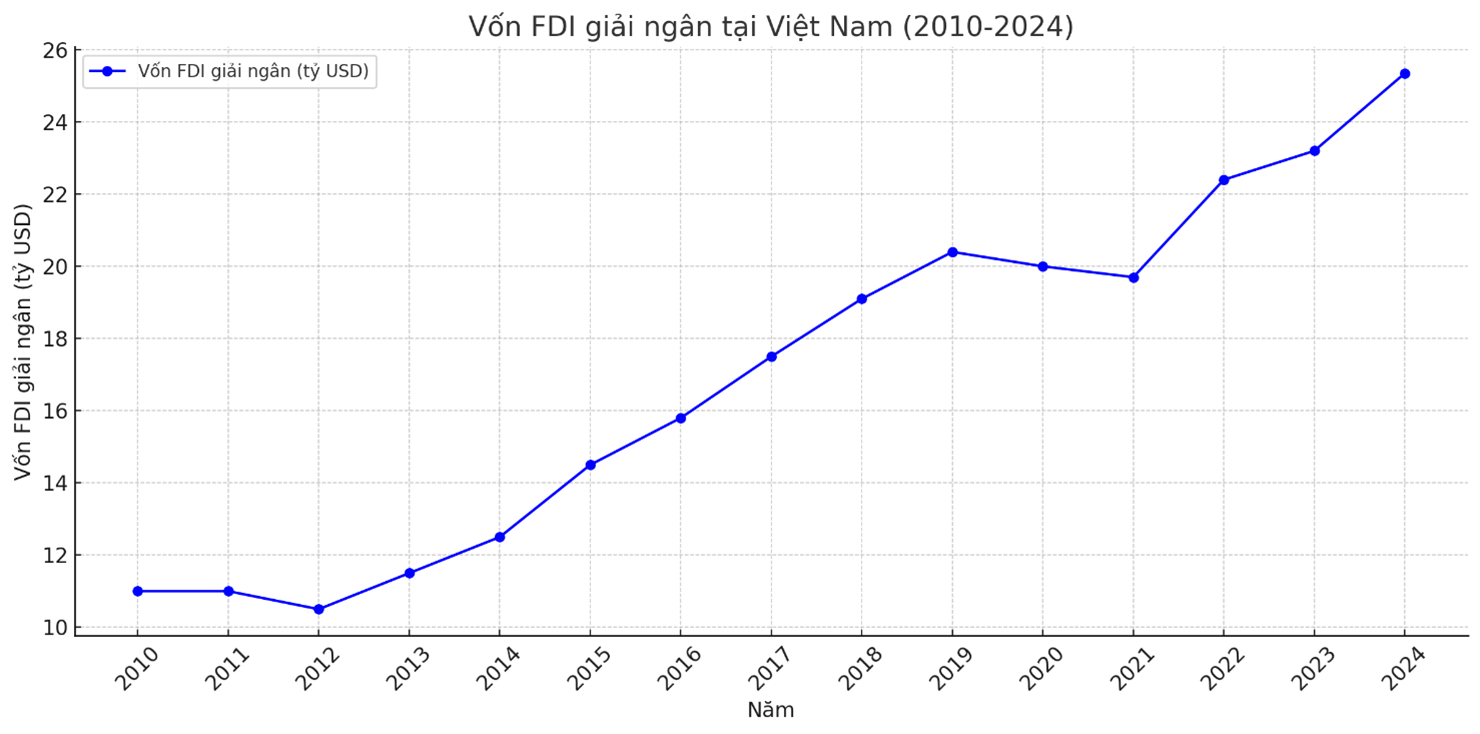

2. Vốn FDI tăng trưởng mạnh mẻ

Từ năm 2010 đến 2024, vốn đầu tư trực tiếp nước ngoài (FDI) vào Việt Nam có xu hướng tăng trưởng ổn định, bất chấp những biến động kinh tế toàn cầu. Việt Nam đã trở thành một điểm đến hấp dẫn nhờ môi trường kinh doanh thuận lợi, chính sách thu hút FDI hấp dẫn và lợi thế nhân công giá rẻ. Các hiệp định thương mại tự do (FTA) như EVFTA, CPTPP đã giúp Việt Nam tăng cường hội nhập kinh tế và thu hút dòng vốn từ EU, Nhật Bản, Hoa Kỳ và các nước châu Á.

Nguồn: Tổng hợp công bố của Tổng cục Thống kê Việt Nam

Nguồn: Tổng hợp công bố của Tổng cục Thống kê Việt Nam

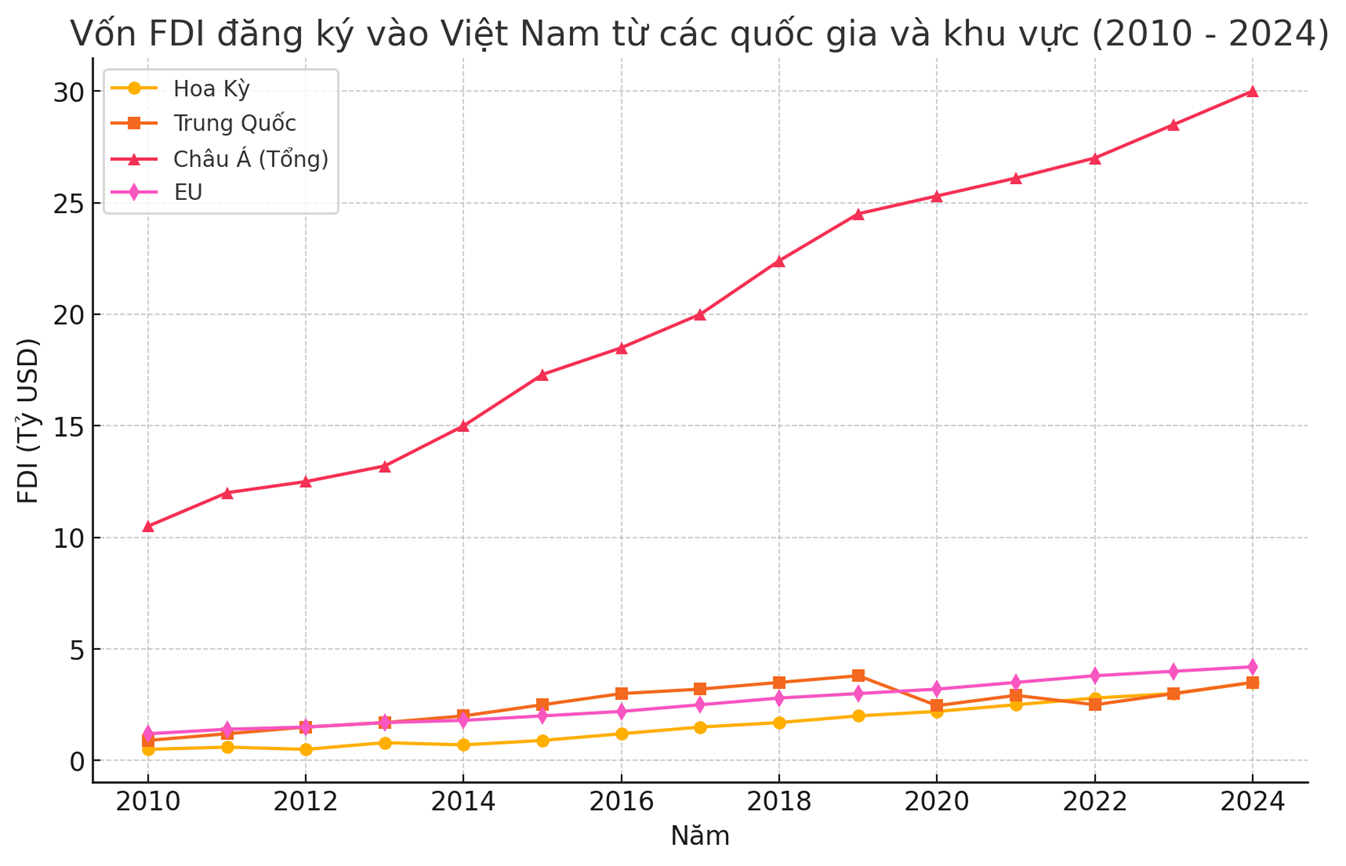

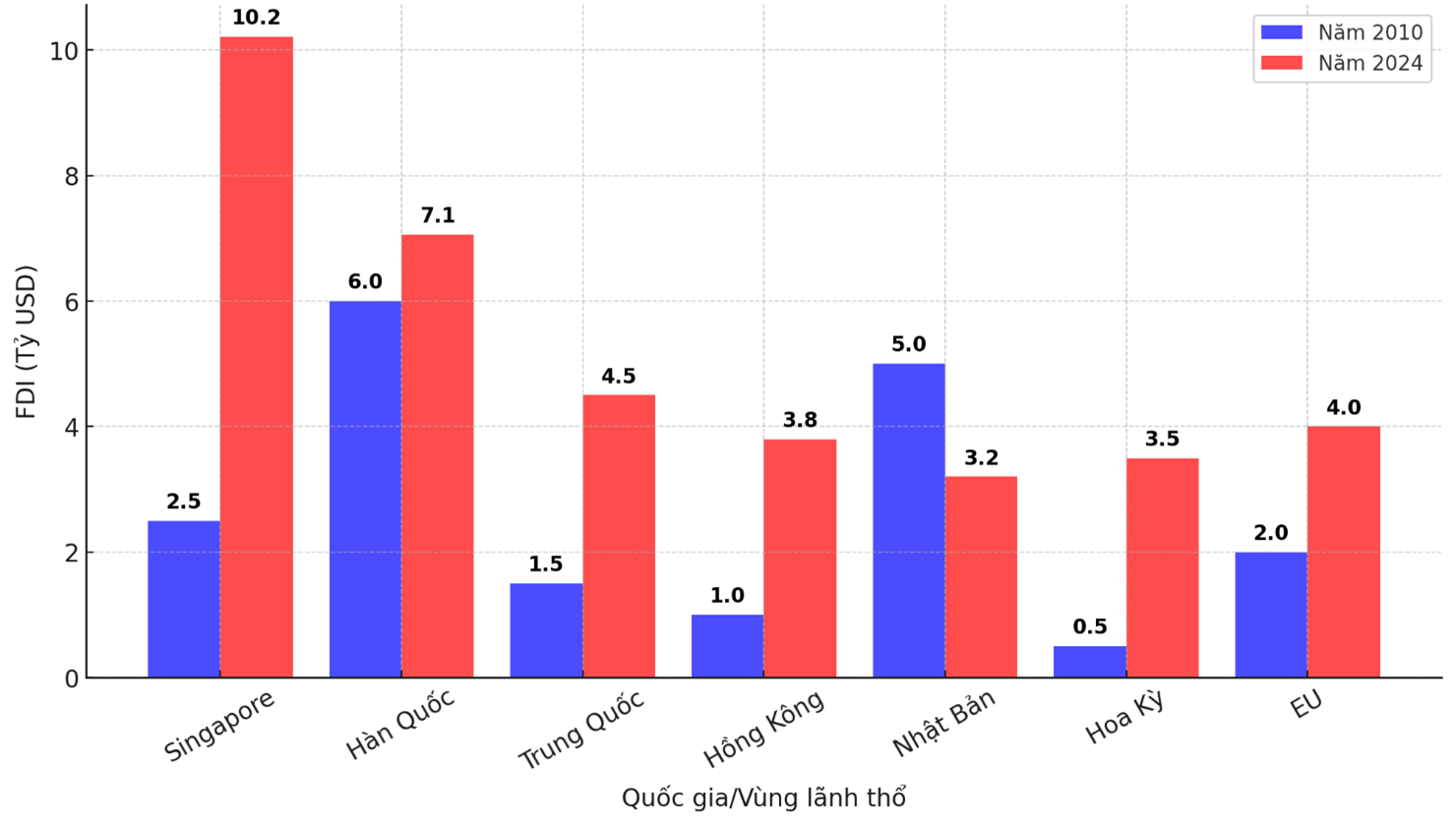

Singapore vươn lên trở thành nhà đầu tư số một vào Việt Nam, với tổng vốn FDI đăng ký tăng mạnh trong giai đoạn này, tập trung vào bất động sản, tài chính và công nghệ. Trung Quốc và Hồng Kông cũng gia tăng đáng kể vốn FDI, đặc biệt từ năm 2018 trở đi, khi căng thẳng thương mại Mỹ - Trung khiến nhiều doanh nghiệp Trung Quốc chuyển nhà máy sang Việt Nam. Hàn Quốc tiếp tục là một trong những nhà đầu tư lớn nhất, với các tập đoàn như Samsung, LG mở rộng hoạt động mạnh mẽ. Nhật Bản tuy giảm tỷ trọng đầu tư so với trước nhưng vẫn giữ vai trò quan trọng trong lĩnh vực hạ tầng, công nghiệp chế tạo và tài chính.

Dòng vốn từ Hoa Kỳ và EU có xu hướng tăng trưởng nhưng chưa bùng nổ do các rào cản pháp lý và môi trường kinh doanh. Tuy nhiên, EVFTA đã góp phần thúc đẩy dòng vốn từ EU vào Việt Nam, đặc biệt trong lĩnh vực công nghệ cao và năng lượng tái tạo. Trong bối cảnh cạnh tranh ngày càng gay gắt với các nước như Indonesia, Thái Lan, Việt Nam cần tiếp tục cải thiện môi trường đầu tư, nâng cao chất lượng lao động và hạ tầng để duy trì đà thu hút FDI. Giai đoạn 2010 - 2024 chứng kiến sự thay đổi lớn trong cơ cấu FDI vào Việt Nam, với sự trỗi dậy của Singapore, Trung Quốc và sự ổn định của Hàn Quốc, Nhật Bản, trong khi Hoa Kỳ và EU có tiềm năng lớn nhưng chưa thực sự bùng nổ. Để tận dụng tốt các cơ hội, Việt Nam cần tập trung vào các ngành công nghệ cao, đổi mới sáng tạo và mở rộng chuỗi cung ứng để thu hút nguồn vốn FDI chất lượng hơn.

Vốn FDI giải ngân của một số quốc gia năm 2010 và 2024

Nguồn: Tổng hợp công bố của Tổng cục Thống kê Việt Nam

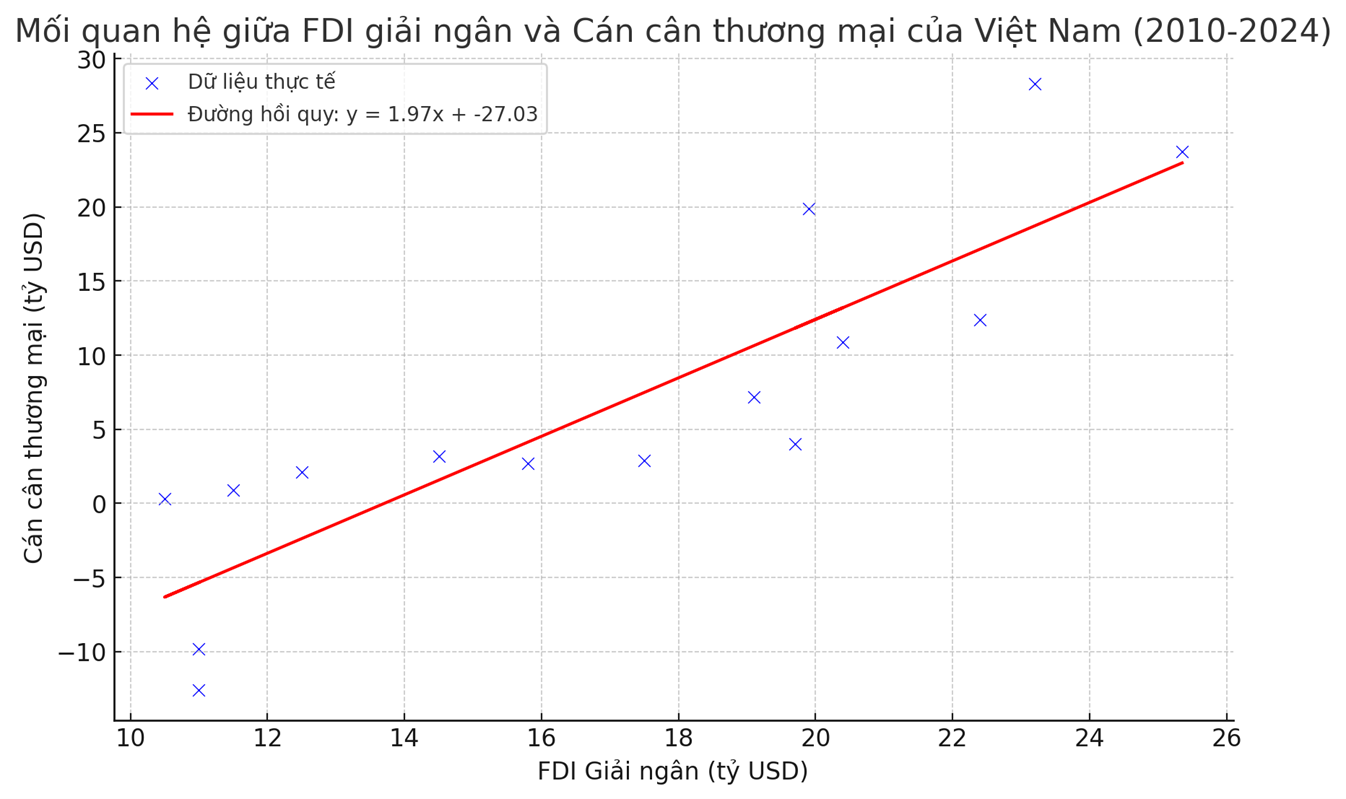

3. Quan hệ vốn FDI và xuất siêu của Việt Nam

Có thể thấy rằng cán cân thương mại có xu hướng cải thiện khi FDI giải ngân tăng lên, phản ánh tác động tích cực của FDI đến xuất khẩu và chuỗi cung ứng tại Việt Nam. Sự tăng trưởng ổn định của vốn FDI giải ngân tại Việt Nam từ 2010 đến 2024, trong khi cán cân thương mại có sự chuyển biến tích cực từ thâm hụt nặng (-12.6 tỷ USD năm 2010) sang mức xuất siêu cao (+28.3 tỷ USD năm 2023).

Mối quan hệ hồi quy tuyến tính cho thấy khi FDI giải ngân tăng, xuất siêu cũng có xu hướng tăng. Giai đoạn 2012-2013 đánh dấu bước ngoặt khi Việt Nam chuyển từ nhập siêu sang xuất siêu, trùng với thời kỳ thu hút FDI mạnh hơn vào ngành sản xuất và xuất khẩu. Đặc biệt, từ 2018 đến 2023, FDI giải ngân tăng mạnh, cùng với đó là mức thặng dư thương mại kỷ lục, hưởng lợi từ căng thẳng thương mại Mỹ-Trung, các hiệp định EVFTA, CPTPP, RCEP và sự mở rộng sản xuất của các tập đoàn lớn như Samsung, LG, Intel, Foxconn.

Cơ cấu FDI đóng vai trò quan trọng, khi đầu tư vào chế biến, chế tạo (đặc biệt là điện tử, dệt may, da giày) giúp xuất khẩu tăng mạnh, cải thiện cán cân thương mại. Tuy nhiên, Việt Nam vẫn phụ thuộc nhiều vào nhập khẩu linh kiện và nguyên liệu, làm giảm hiệu quả xuất siêu. Chính sách hội nhập quốc tế với các hiệp định thương mại giúp Việt Nam mở rộng thị trường xuất khẩu, nhưng cũng đặt ra thách thức về năng lực cạnh tranh và chất lượng hàng hóa.

Dự báo trong thời gian tới, nếu FDI tiếp tục tăng trưởng và Việt Nam tận dụng tốt cơ hội từ chuỗi cung ứng toàn cầu, cán cân thương mại sẽ duy trì thặng dư. Tuy nhiên, nếu không cải thiện nội địa hóa và giảm phụ thuộc vào nhập khẩu nguyên liệu, mức xuất siêu có thể không bền vững. Để duy trì tăng trưởng, Việt Nam cần tập trung vào nâng cao năng lực nội địa hóa, thu hút FDI vào công nghệ cao và công nghiệp hỗ trợ, tận dụng các FTA để mở rộng thị trường xuất khẩu và hạn chế tác động từ hàng rào thương mại. Nhìn chung, mối quan hệ giữa FDI và cán cân thương mại là tích cực, nhưng để thặng dư bền vững, Việt Nam cần điều chỉnh chiến lược thu hút đầu tư và phát triển chuỗi cung ứng nội địa.

Nguồn: Tính toán từ dữ liệu công bố của Tổng cục Thống kê Việt Nam

4. Tác động chính sách bảo hộ thương mại mới của Hoa kỳ

Chính sách thương mại mới của Tổng thống Donald Trump, đặc biệt là việc áp thuế 25% lên hàng nhập khẩu từ Canada và Mexico, cùng với 10% đối với Trung Quốc, tạo ra những biến động đáng kể trong thương mại toàn cầu. Mặc dù mục tiêu chính là giảm thâm hụt thương mại của Mỹ với các đối tác lớn, tác động lan tỏa có thể ảnh hưởng đến Việt Nam theo nhiều cách.

Về dòng vốn FDI, việc Mỹ áp thuế cao lên hàng hóa từ Trung Quốc có thể thúc đẩy các doanh nghiệp tìm kiếm địa điểm sản xuất thay thế để tránh thuế quan, và Việt Nam với lợi thế vị trí địa lý, chi phí lao động cạnh tranh có thể trở thành điểm đến hấp dẫn. Ngoài ra, các doanh nghiệp từ Canada và Mexico cũng có thể xem xét mở rộng hoặc chuyển dịch sản xuất sang Việt Nam nhằm duy trì khả năng tiếp cận thị trường Mỹ mà không chịu mức thuế cao.

Về cán cân thương mại, xuất khẩu từ Việt Nam sang Mỹ có thể tăng do các nhà sản xuất dịch chuyển sản xuất để né thuế, giúp cải thiện cán cân thương mại. Tuy nhiên, điều này cũng làm gia tăng nguy cơ Mỹ xem xét lại chính sách thương mại với Việt Nam nếu thâm hụt thương mại của Mỹ với Việt Nam tăng quá nhanh. Bên cạnh đó, với việc Mỹ áp thuế lên Trung Quốc, hàng hóa Trung Quốc có thể tìm đường vào các thị trường khác, trong đó có Việt Nam, làm gia tăng áp lực cạnh tranh và ảnh hưởng đến cán cân thương mại.

Thay lời kết:

Dự báo trong thời gian tới, nếu FDI tiếp tục tăng trưởng và Việt Nam tận dụng tốt cơ hội từ chuỗi cung ứng toàn cầu, cán cân thương mại sẽ duy trì thặng dư. Tuy nhiên, nếu không cải thiện nội địa hóa và giảm phụ thuộc vào nhập khẩu nguyên liệu, mức xuất siêu có thể không bền vững. Để duy trì tăng trưởng, Việt Nam cần tập trung vào nâng cao năng lực nội địa hóa, thu hút FDI vào công nghệ cao và công nghiệp hỗ trợ, tận dụng các FTA để mở rộng thị trường xuất khẩu và hạn chế tác động từ hàng rào thương mại. Nhìn chung, mối quan hệ giữa FDI và cán cân thương mại là tích cực, nhưng để thặng dư bền vững, Việt Nam cần điều chỉnh chiến lược thu hút đầu tư và phát triển chuỗi cung ứng nội địa.

Bên cạnh đó, chính sách thương mại mới của tân Tổng thống Hoa Kỳ Donald Trump sẽ mang lại cả cơ hội và thách thức cho Việt Nam. Việt Nam có thể thu hút thêm FDI và mở rộng xuất khẩu sang Mỹ, nhưng cũng phải đối mặt với nguy cơ cạnh tranh gia tăng và sự giám sát chặt chẽ hơn từ phía Mỹ. Việc theo dõi sát sao tình hình và điều chỉnh chính sách phù hợp sẽ giúp Việt Nam tận dụng cơ hội và giảm thiểu rủi ro trong bối cảnh thương mại toàn cầu biến động./.